Estos recursos representan 37.5% de lo que se recaudó por ese concepto, que es la segunda fuente de ingresos del erario.

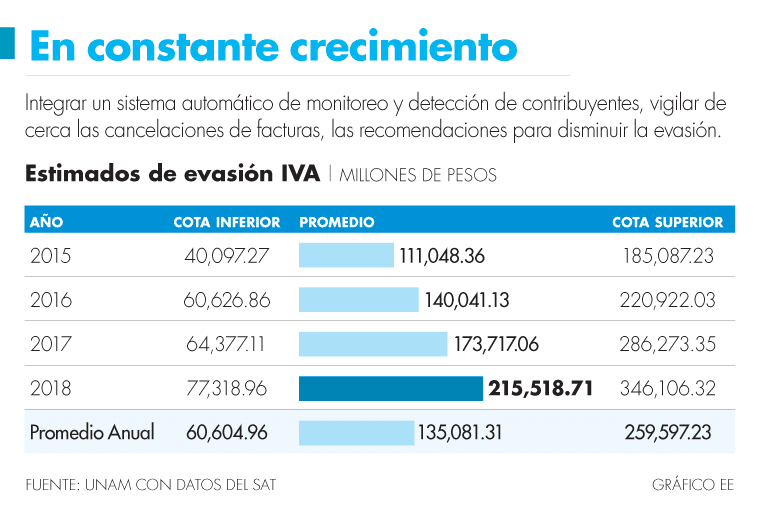

A través de la emisión de comprobantes fiscales apócrifos, la evasión fiscal por concepto del Impuesto al Valor Agregado (IVA) en el 2018 fue de hasta 346,106 millones de pesos, según un estudio realizado por la Universidad Nacional Autónoma de México (UNAM) a petición del Servicio de Administración Tributaria (SAT).

Este monto representa 37.5% de lo que recaudó el SAT en el 2018 por concepto de IVA, 922,238 millones de pesos. Este gravamen es la segunda fuente de ingresos tributarios del país, después del Impuesto sobre la Renta (ISR).

El estudio “Evasión en IVA: Análisis de Redes”, la UNAM estimó que hace dos años la evasión de IVA por facturas falsas tuvo un costo mínimo al erario de 77,318 millones de pesos, mientras que el máximo pudo haber llegado a 346,106 millones. El promedio fue de 215,518 millones de pesos.

Del 2015 al 2018, la evasión fiscal por este gravamen ha aumentado, por lo que en esos cuatro años el fraude a la hacienda pública rondó entre 60,604 y 259,597 millones de pesos.

Para el estudio, se analizaron los CFDI de ese año de los contribuyentes a través de diferentes criterios y se generalizó el comportamiento de empresas ya detectadas por el SAT como factureras y de contribuyentes aún no identificados como sospechosos, ello a partir de una comparación cuantitativa de sus actividades tributarias.

Entre el 2015 y el 2018 lo ingresado por IVA representó 29.44% de la recaudación tributaria. El estudio señala que al comparar con el promedio recaudado por el mismo impuesto en América Latina , que fue de 27.9%, podría considerarse que las acciones llevadas a cabo para impulsar la recaudación están siendo efectivas.

Actividad no es predominante

“Sería exagerado aspirar a eliminar por completo la evasión fiscal. Pero con el desarrollo de herramientas para detectar evasión en conjunto con la actuación de las autoridades correspondientes, se podría inhibir considerablemente una práctica que, aunque no es predominante, tampoco es rara. Y en consecuencia aumentaría la recaudación fiscal de forma considerable”.

La UNAM recordó que la recaudación de impuestos “juega un papel fundamental”, ya que son los contribuyentes los que solventan más de la mitad del gasto público y, ante más ingresos tributarios, más se puede destinar a programas sociales y obras públicas.

De acuerdo con los datos del SAT, al cierre del 19 de marzo de este año se ha publicado a 9,464 contribuyentes en la llamada lista negra, en donde se exhibe a aquellas empresas que se han detectado como factureras. En tanto, existen 951 contribuyentes que están aún por poner al corriente su situación con la autoridad fiscal.

Recomendaciones para combatir emisión

Ante la problemática, la UNAM expone una serie de recomendaciones para combatir la emisión de facturas falsas, la cual, a partir de este año, se considera como delincuencia organizada, lo cual endurece las sanciones por llevarla a cabo.

Una de las recomendaciones es integrar un sistema automático de monitoreo y detección de contribuyentes sospechosos al analizar la actividad cotidiana de éstos, así como vigilar de cerca las cancelaciones de facturas, ya que se detectó que varios contribuyentes emiten facturas para que quien las reciba deduzca impuestos y después de esto las cancele, así como limitar el uso de los RFC genéricos —aquellos que son usados cuando un receptor no tiene RFC—, ya que disminuyen la posibilidad de rastrear causantes que son evasores.

Además, advierte que varias factureras se dan de baja después de haber vendido las facturas falsas durante algunos meses, por lo que sugiere analizar el comportamiento previo de cualquier empresa que busque darse de baja en el padrón.

La UNAM alertó de que existen muchos contribuyentes que emiten facturas a sí mismos pese a que en el 2019 se implementó un candado para prevenir autofacturas. “Sin embargo, entre dos o más empresas se pueden obtener efectos similares con técnicas de circularidad. Recomendamos implementar herramientas que detecten automáticamente flujos circulares de activos en redes de emisiones y recepciones”.

Añadió que el SAT debe aprovechar al máximo la capacidad de información que genera el comprobante fiscal, para rastrear las facturas que se están declarando sin que el contribuyente sienta presión alguna por parte del fisco.

“(Se recomienda) crear el comprobante simplificado electrónico que permita vincular las ventas al público en general con la emisión de la factura que genere el contribuyente para cumplir con su obligación de facturar todas aquellas ventas por las que sus clientes no le pidan un comprobante fiscal”, concluye el estudio.

Fuente: El Economista